剧本改了,导演换人了

四次减半,三种命运。2024年减半创造了有史以来最弱的供给冲击——而需求端的主导权已从加密原住民转移到华盛顿。当供给通缩遇上地缘通胀,BTC的下一个方向由谁书写?

第四次减半:有记录以来最弱的回报

2024年4月19日,比特币完成第四次减半,区块奖励从6.25降至3.125 BTC。按照前三次减半的剧本——供给腰斩、需求跟进、价格指数级飙升——市场应该在12个月内迎来爆发式上涨。2012年减半后12个月BTC涨了约8,858%,2016年超300%,2020年约567%。但2024年减半后12个月?仅31.2%。有记录以来最弱。

问题不在供给端。减半如期发生,供给冲击是真实的。问题出在需求端——而需求端的新老板,不住在Crypto Twitter上,住在华盛顿。

经济政策不确定性指数(EPU)前三次减半后六个月内平均在107到186之间。2024年减半后的六个月?317。供给减了半,地缘不确定性翻了一倍。

华盛顿接管了需求端

2024–2026这个周期,美国地缘政治决策对BTC价格的冲击达到了前所未有的程度。2025年4月"解放日"关税期间,BTC在数日内累计跌幅达10%并跌破$78,000,ETH三天跌25%——这说明地缘政治引发的流动性恐慌,其即时杀伤力已远超供给减量的缓释影响。2026年2月"史诗之怒行动"启动,BTC从$68,000摔到$63,000,$3.58亿仓位被清算。伊朗关闭霍尔木兹海峡——全球20%石油流通的咽喉——布伦特原油飙破$115,WTI突破$100。2026年4月8日,特朗普突然提出两周停火,道指单日飙升逾1,300点。停火是真还是假还没人知道,但BTC在那几天从$70,500一度弹升突破$72,000——地缘政治的情绪波动,正通过宏观传导机制敏捷地映射在K线上。

虽然单日波动不应被简单归结为单一因果,但在当前的微观结构中,地缘政治无疑是最具破坏性的宏观变量。

前三次减半:供给驱动的黄金年代

回顾前三次减半周期,地缘政治从来不是主角。2012年减半时,BTC还是密码朋克的实验,中东还在阿拉伯之春余波中,但和BTC价格几乎无关。2016年减半,英国脱欧和特朗普当选引发短期波动,但BTC还是供给驱动的叙事——减半→供给收缩→投机需求涌入→泡沫→崩盘。2020年减半就更清楚了:疫情→美联储无限QE→全球M2飙升→BTC从$8,700飞到$69,000。供给冲击遇到了历史上最大规模的需求刺激。

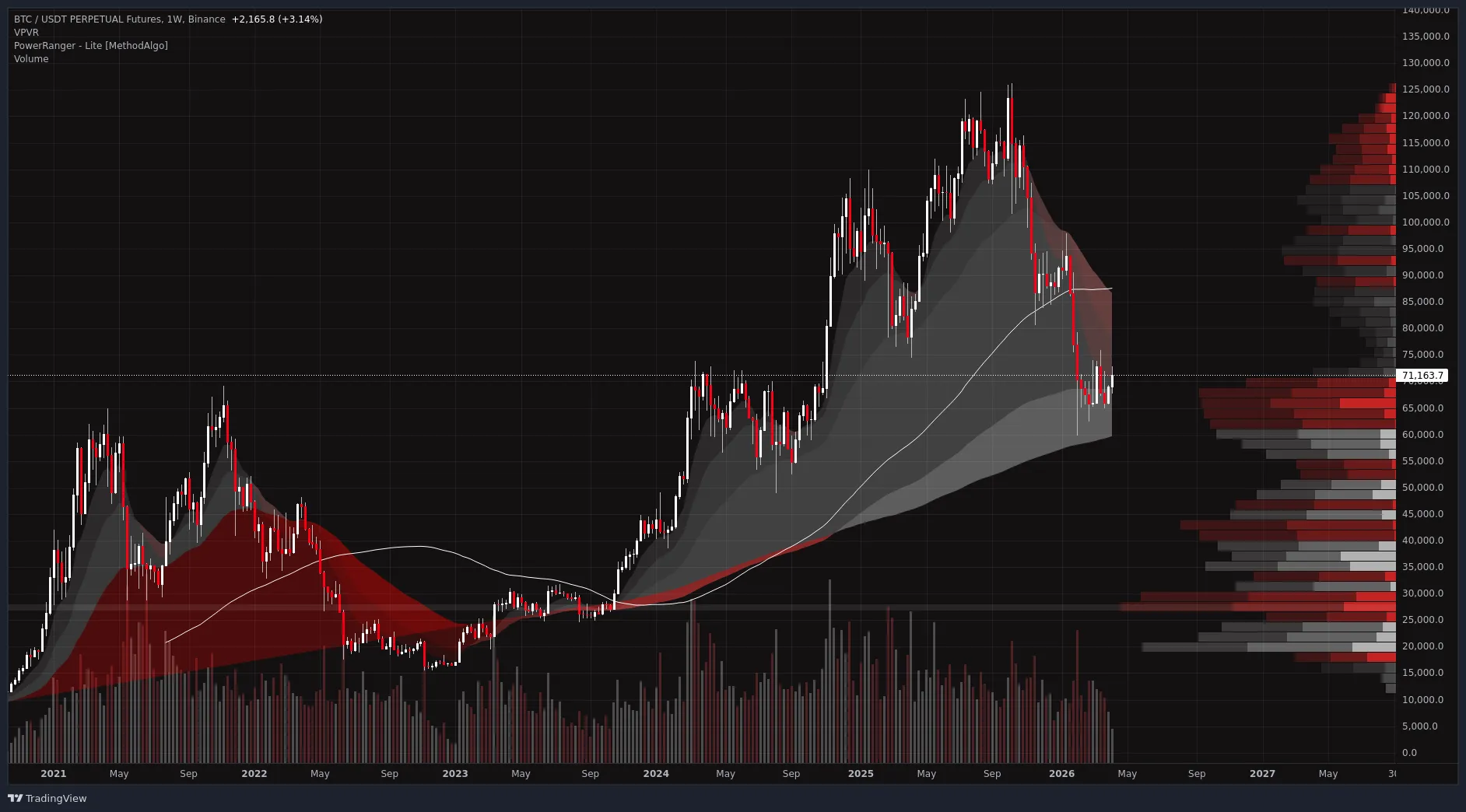

BTCUSDT.P · 周线

BTCUSDT.P · 周线

2024:剧本第一次失灵

2024年减半,剧本第一次失灵。不是因为减半无效,而是因为需求端的故事被地缘政治彻底重写。特朗普2.0的关税政策、美伊军事对峙、对华科技制裁升级——每一条都在直接压制全球流动性预期。BTC与全球M2的10周领先相关性仍然有效,但M2本身被地缘政治绑架了。央行想宽松,但通胀预期被关税和油价推高,宽松不了。这就是2024–2026周期的核心矛盾:减半创造了供给通缩,但地缘政治创造了需求通胀的预期,两者方向相反。

再看2022年俄乌战争,那是BTC第一次真正意义上的地缘政治压力测试。BTC在24小时内从$39,000暴跌至$34,322,但三天内反弹至$44,000。乌克兰在战争爆发后的一年多里,通过加密货币累计筹措了超$2.1亿资金。俄罗斯被踢出SWIFT后,部分跨境结算溢流至加密市场。BTC作为"避险工具"的身份第一次在实战中被确认——但同时也是BTC与传统风险资产深度纠缠的起点。2022年BTC全年跌65%,主因并非地缘冲突,而是美联储开启了数十年来最激进的加息周期。地缘政治事件往往制造入场波段,但决定大级别趋势的始终是全球流动性的扩张与收缩。

BTCUSDT.P · 日线

BTCUSDT.P · 日线

矿工还在支撑减半叙事吗?

这是当前周期最被低估的问题。减半的供给冲击叙事有一个隐性前提:矿工被迫卖出更少的新币,供给压力自然减轻。但数据正在拆解这个前提。

2024年减半将BTC的年通胀率从1.7%压到0.85%,表面看是腰斩。但0.85%的绝对量已经微乎其微——94%的BTC已经被挖出。每日新增发行仅约450 BTC,以$71,000计价约$3,200万。BlackRock的ETF单日净流入就能吃掉这个量的十倍以上。供给冲击从"结构性减半效应"退化成了"机构一天就能消化的数字"。

矿工费用收入更是断崖式下跌。2020年减半后第一年,矿工收到37,000 BTC交易费。2024年减半后?仅8,000 BTC——跌了近80%。算力创了新高,但算力涨而价格不涨,意味着更多矿机在竞争更少的区块奖励,矿工利润被极度挤压。

减半叙事依赖矿工的"被迫惜售"来制造供给紧缩,但当ETF和机构买盘一天就能吸收减半所"省下"的全部供给时,矿工的行为已经不再是价格的边际决定因素了。Onramp Research的测试指出:当把减半变量与M2、DXY、实际收益率一起做回归时,减半的独立解释力变得极其脆弱。

Arthur Hayes说得更直白:比特币的传统四年周期已经结束——驱动价格的是流动性政策,不是减半事件。

黄金在狂奔,BTC在犹豫

2026年BTC和黄金的分化,是理解当前周期最关键的信号之一。

黄金冲上$4,900历史新高,年内涨幅超25%。BTC呢?从ATH跌了44%,在$71,000附近磨。虽然分化明显,但必须承认资产的避险属性并非“非黑即白”的开关。黄金是成熟的法币对冲工具,而BTC目前更像是一种“正在进化的数字期权”:它在地缘恐慌初期作为风险资产被清算,但在流动性恢复期表现出远超黄金的修复弹性。

收敛的前提是BTC必须证明它能在地缘冲击中与纳斯达克脱钩。到目前为止它还没做到。每一次军事升级,BTC都表现得像高beta科技股。但这并不代表“数字黄金”是营销骗局,它更像是一种动态演变中的避险资产,其避险价值正在随着机构持仓结构的改变而缓慢成型,只是尚未在极端压力下展现出跨周期的稳定性。

下一个催化剂:三种剧本

减半写入了代码,每四年准时执行。地缘政治不遵守任何时间表。当下BTC停在$71,000,减半的供给收缩已经兑现,需求端的剧本还在华盛顿和德黑兰之间摇摆。我们基于全球通胀韧性与地缘冲突烈度的矩阵,推导出三种压力测试剧本:

剧本一:外交降温(概率:~35%)——降息预期的释放 4月8日特朗普提出的停火提议若进入实质执行阶段,油价可能从$115回落至$75区间。通胀预期随之降温,美联储的政策重点将从“抗通胀”转向“防衰退”。降息空间打开,实际收益率下行,BTC将率先受益于估值修复。在这种情景下,BTC的涨幅主要来自流动性溢价,减半的稀缺性仅作为辅助背景。

剧本二:冲突升级(概率:~40%)——被迫宽松的凸性时刻 这是最具爆发力的上行情景。若海峡关闭引发全球能源危机,美联储可能被迫在滞胀初现时效仿2020年3月的操作,进行“防御性大规模降息”以防止金融系统崩溃。此时减半的意义才真正凸显:它是BTC作为“绝对稀缺资产”的底牌,当地缘政治逼出无限流动性时,减半后的低通胀率将成为价格飙升的凸性乘数(Convexity Multiplier)。 这不是因为减半本身驱动了市场,而是因为减半后的供给曲线在面对流动性洪峰时最为敏感。BTC可能借此冲向$150,000+。

剧本三:滞胀泥潭(概率:~25%)——温水煮青蛙 停火无果,战争也不见决战,油价维持在$90-$100高位。通胀顽固导致美联储维持“高利率更久(Higher for Longer)”,经济陷入类似1970年代的结构性陷阱。BTC在这种环境下最难受:没有流动性催化,减半的边际效应被矿工关机潮的抛压抵消。价格可能在$60,000-$80,000区间磨底至2027年。

除了地缘主线,我们还必须警惕监管环境突变(如 SEC 对非托管钱包的新一轮打击)、ETF 大规模赎回导致的负反馈螺旋,以及算力高度集中下的安全性风险。在当前复杂的微观结构中,单一因果判断往往是危险的陷阱。

方向在哪?

三个剧本的核心变量只有一个:美联储什么时候被逼到墙角。地缘政治通过油价→通胀→货币政策的传导链,才是决定BTC方向的主轴。Bitwise 统计了过去地缘事件后 BTC 的反弹动能,但所有统计都附带一个关键前提:流动性环境最终必须允许反弹。2022年的教训是,如果宏观趋势在收紧,地缘冲击后的局部反弹可以被趋势完全覆盖。

当下最值得关注的信号不是链上数据,而是三个宏观指标:DXY(美元指数)、全球M2动量以及10年期实际收益率。

减半给了BTC一个底——供给在减少。地缘政治决定天花板——流动性什么时候回来。而流动性回来的方式,决定了BTC是暴力反弹还是缓慢磨底。战争结束,BTC受益于通胀松绑的降息。战争升级,BTC受益于被迫紧急宽松。只有僵局,才是BTC最差的剧本——因为僵局意味着没有催化剂。

减半周期还在,但它已经从方向盘变成了底盘——提供支撑,不再决定方向。